国内防水行业,品牌数百个,科顺算是数一数二了。

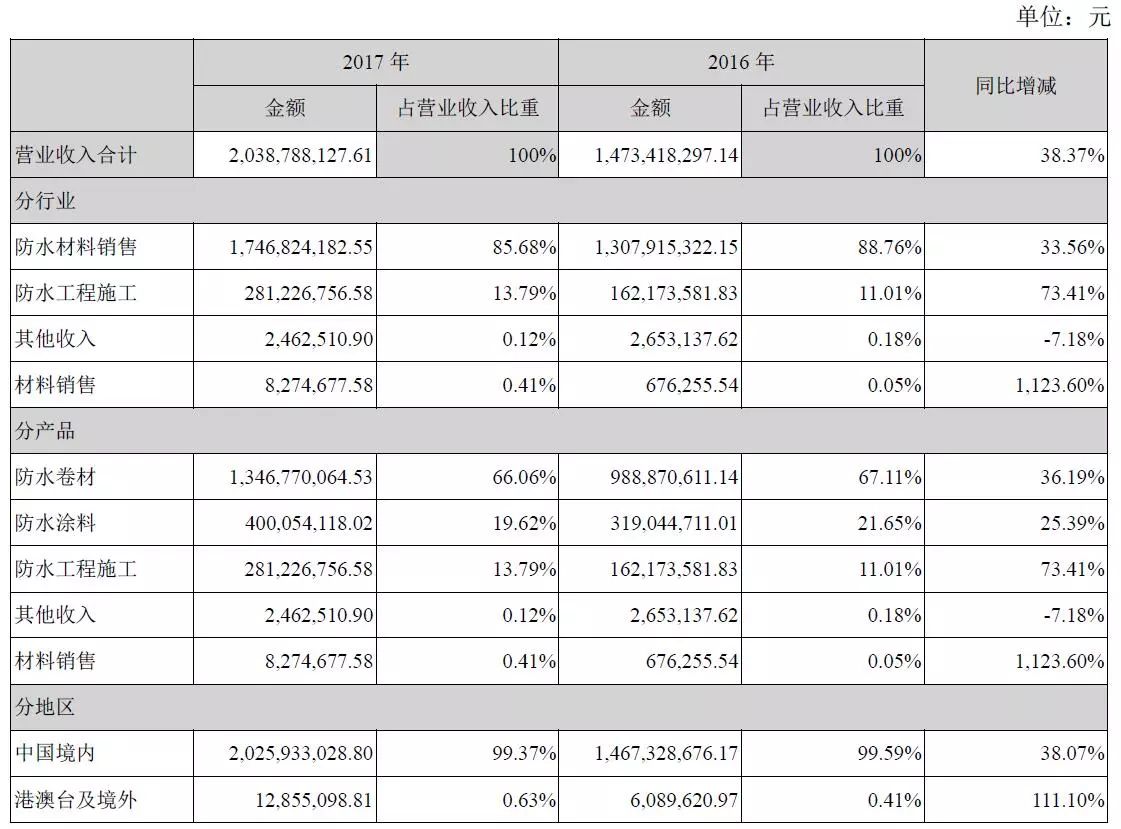

4月19日晚间,科顺股份(300737)发布2017年度报告。2017年度营业收入为20.4亿元,主要来自防水卷材、防水涂料销售收入和防水工程施工收入,同比增长38.37%;利润总额为2.2亿元,同比下降17.68%,其中净利润为1.8亿元。

在营业收入构成上,防水卷材营收13.468亿元,同比增长36.19%;防水涂料营收4.00亿元,同比增长25.39%;防水工程施工营收2.81亿元,同比增长73.41%;其他收入246.25万元,同比下降7.18%;材料销售收入827.47万元,同比增长1123.60%。从客户来看,前五大客户为公司带来营收3.33亿,占全年营收比例16.34%。

报告显示,2017年科顺防水业绩下滑主要原因有:1、原材料采购成本大幅上涨:沥青涨价30%+、改性剂、聚醚涨价20%+、异氰酸酯涨价80%+;2、北京科顺生产基地停产:原来的3个生产基地变成2个,产能不足;OEM成本高出1432万元、运费增长1338万元、拆迁运费14万元,合计2784万元。3、产品销售单价略有下降,主营业务的毛利率和沥青出厂价格走势呈反比,科顺的沥青都是市场价,存储不会超过1周。

科顺股份于2018年1月25日敲钟上市,是第三家主营业务全部为防水材料制造与防水工程施工的A股上市防水企业。虽然在2017年的首份财报中,成绩略显逊色,但是在大环境的“熏陶”下,笔者相信科顺防水必然会成长为高速增长的“猛兽”。

防水市场前景广阔,但集中度低

据了解,中国防水行业市场规模2000 亿元左右,数字正持续增加中。除了传统地产、高铁、基建三项主要下游为防水行业提供稳定需求外,未来地下管廊、海绵城市的建设与二次装修放量都将为防水行业提供更多增量。然而防水企业仅为3000多家,防水材料CR10=<10%,CR50=<25%, “大行业,小企业”在防水行业体现得“淋漓尽致”,但是这一现状将在日后不复存在。

在“青山绿水就是金山银山”的理念带领下,国家陆陆续续出台环保政策,进行监督检查,大批量的清理高污染的行业与企业。由于防水材料主要原料沥青、聚醚、聚酯等处理不当均会造成环境污染,更是成为国家重点专项监督检查对象。

在环保高压下,众多中小企业的生产成本被抬高,倒逼其退出市场竞争。防水行业格局将不断得到优化,集中度将进一步提高,此外,防水企业下游客户房地产商近年来集中度持续提升,订单逐渐向产品有质量保证的优质企业聚集,这同样也加速了防水行业本身集中度的提升,这都给了科顺防水这样的知名品牌更多机会。

生产基地布局完善,短板逐渐完善

目前科顺防水已在广东佛山、江苏昆山、重庆长寿、山东德州、辽宁鞍山建有生产基地,覆盖华南、华东、西南、东北地区;江苏南通生产基地、湖北荆门生产基地、陕西渭南生产基地也已在建设过程中。全部投产可生产防水卷材1.8亿、防水涂料16万吨、产值可达到50亿元,而且科顺防水拥有7个销售分公司、24个办事处、600余家经销网点,已覆盖全国主要城市。

众所周知,防水材料属于短腿产品,经济运输半径约500 公里左右。只要科顺防水上述各生产基地全面投产之后,将能大大的缩小其经济运输半径,在巩固现有市场的同时拓展全国其他区域市场,进一步提高公司的竞争优势。

在未来的日子里,相信科顺股份会靠近客户、靠近炼油厂做更多的产能布局,有效缩减产品运输半径,提高产品供应效率,打造基本覆盖全国主要经济带500公里半径的产能布局。同时将密切关注防水行业以及上下游产业链的整合并购机会,迅速扩大经营规模和效益。

“将以'大志有恒,筑百年科顺'为奋斗目标,力争使公司成为建筑防水行业全球前三强,从而实现良好效益,回报股东,贡献社会。”这是在2017年财报中,科顺股份所提出对于未来发展的愿景。

防水材料对于中国乃至世界来说都是一种刚需产品,同时这种刚需还很难被其他产品所替代,而且大环境对于科顺防水发展是利好的,建筑防水行业全球前三强对于科顺防水“雏形”已出,未来只需要丰茂自身羽毛!

文/涂料经梁华婵