【文/涂料经 温新】

近日,据“蓝鲸财经”等多家权威财经媒体报道,飞鹿股份上市仅一年,7大股东齐套现,一时间,“轨道交通涂料第一股” 飞鹿股份(300665.SZ)被推上舆论的风口浪尖!

飞鹿股份

飞鹿股份于2018年6月23日发布股东和董监高减持预告,预计半年内减持不超过5.47%,约占原持股比例18.62%的30%。随着飞鹿股份股东和董监高都大规模减持,目前只有董事长和实际控制人章卫国还坚守着阵地。

《涂料经》了解到,截止公告披露之日,飞鹿股份股东具体持股情况如下:

股东基本情况

资料显示,飞鹿股份主要从事防腐涂料、防水涂料、地坪涂料等高新材料的研发、生产、销售、涂装施工及涂料涂装一体化业务,该公司防腐防水涂料主要应用在轨道交通行业,主要客户有中车旗下关联公司、青岛四方、铁路总公司旗下各路局、地铁公司等,产品应用领域目前也扩展到水利工程、市政工程、风电领域等。

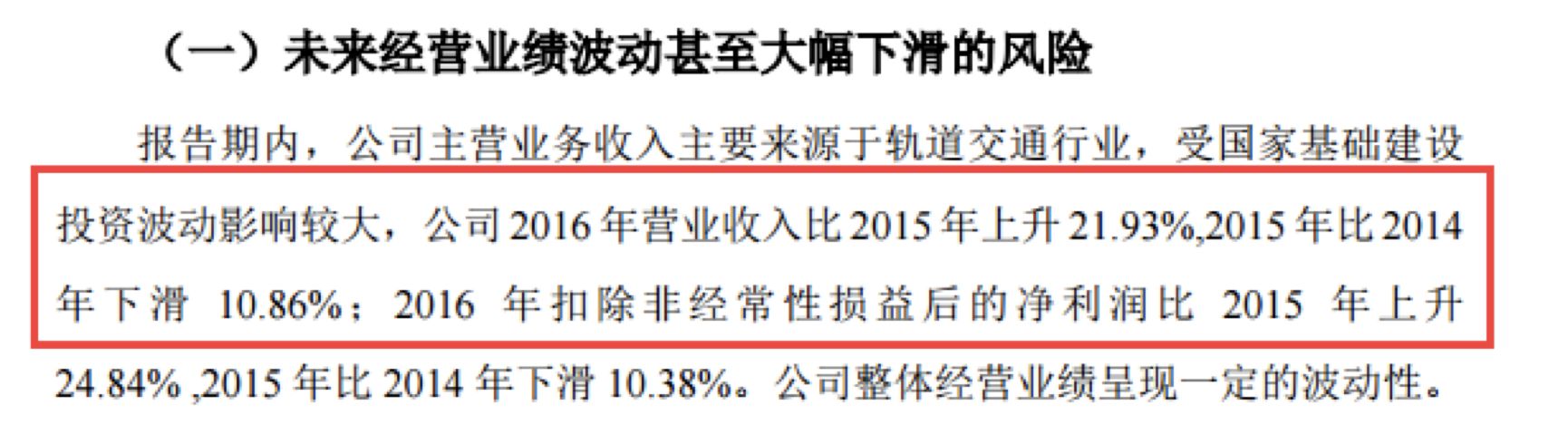

2017年6月13日,飞鹿股份正式登陆国内A股创业板,发行价格为10.13元,成为“轨道交通涂料第一股”。上市后的飞鹿股份也是一路飙涨,最高价格飙升至42元,见顶之后,又开启了“诡异”的暴跌模式,目前股价为21.55元,短时间遭遇腰斩,而当初炒次新的小散户也是狼狈出局。

根据飞鹿股份发布的2018年一季度财报显示,公司2018年1-3月实现营收3295.19万元;归属于上市公司股东的净利润-213.51万元,同比下降266.67%。

另外,飞鹿股份于2018年1月份发布2017年度业绩预告显示,预计归属于上市公司股东的净利润2932.34万元-3665.42万元,比上年同期下滑20%-0%,也是上市第一年就业绩下滑。

对此,飞鹿股份对业绩下滑做出了两点解释:一是市场竞争加剧及原材料价格上涨,综合毛利率较上年同期有所下降,导致净利润下降;二是预计2017年度非经常性损益对净利润的影响金额为185万,主要原因系收到政府的补助。

但是根据其2017年第三季度财报显示,飞鹿股份报告期内的营业总收入同比增长98.80%,营业成本增长98.68%,毛利率浮动并不大,不到2个点,而且保持在30%以上,超过公司上市前的毛利率。从前三季度的表现来看,很难推断出公司的毛利率出现很大的变化。

另外,根据招股书披露,2014 年-2016年,飞鹿股份营业外收入主要来自政府补助,分别为613.49万元、1291.83万元、853.02万元。对比之下,2017年政府补贴算得上大幅缩水,三季度报告披露,其仅收到政府补助67万元。

数据显示,飞鹿股份2014年-2016年营业收入分别为2.35亿元、2.10亿元、2.56亿元;扣除非经常性损益后归属于母公司所有者的净利润为2998.43万元、2687.31万元、3354.87万元;综合毛利率为31.40%、31.76%、32.20%。

分析其大客户情况,2014-2016年,飞鹿股份前五大客户收入占比35%以上,客户名头也很响,比如中车长江公司、广州铁道车辆厂、京沈铁路等等。客户集中度也很高。

飞鹿股份2014-2016年前五大客户

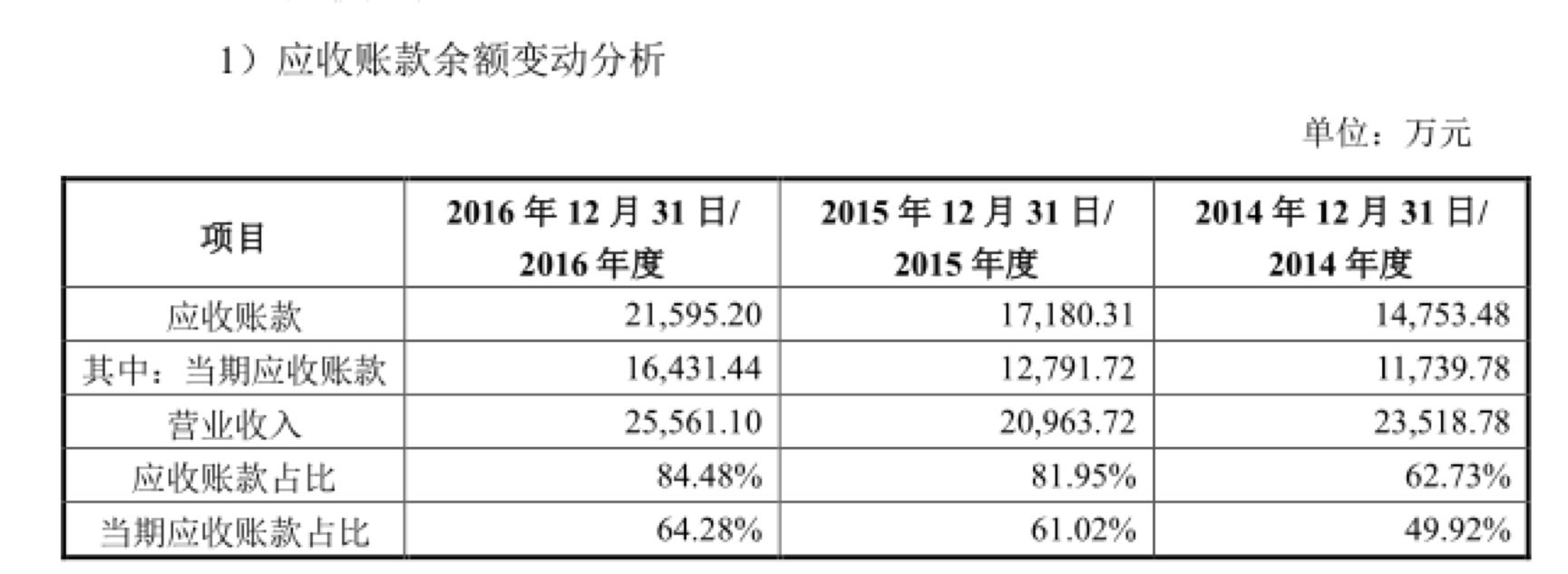

不过,飞鹿股份长期为国内轨道交通行业提供产品和服务,这也导致其主营业务收入与铁路相关行业密切相关。受轨道交通领域业务模式、结算方式及终端客户总体资金偏紧等因素影响,以轨道交通领域为主要产品应用市场的行业内公司应收账款回款速度普遍均较为缓慢,期末应收账款余额较大为行业普遍特征。

数据显示,飞鹿股份应收账款/营业收入(应收账款占比)的比例也在逐年上升,2017年达到89.08%。

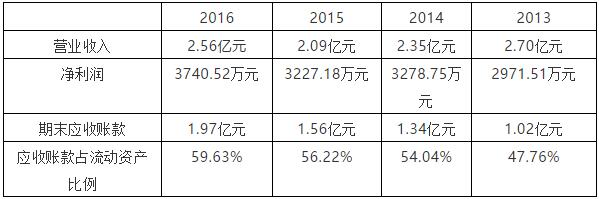

从上表可以看出,2013年-2015年,飞鹿股份的日子也是不好过,其营收一路走低,每年减少2000万-3000万,净利润方面表现也算是差强人意,而期末应收账款却一直在涨,对于一个公司来说,应收账款长期高于7成以上的营业收入,资金链必将承受巨大压力。

同时,飞鹿股份的业绩成长性也存疑。

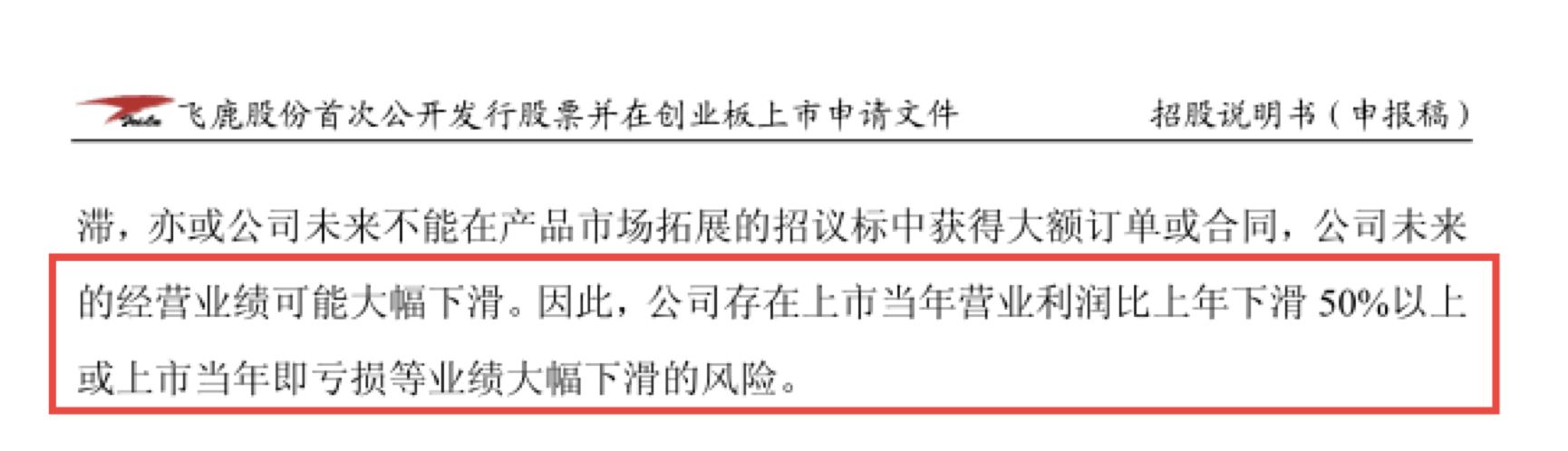

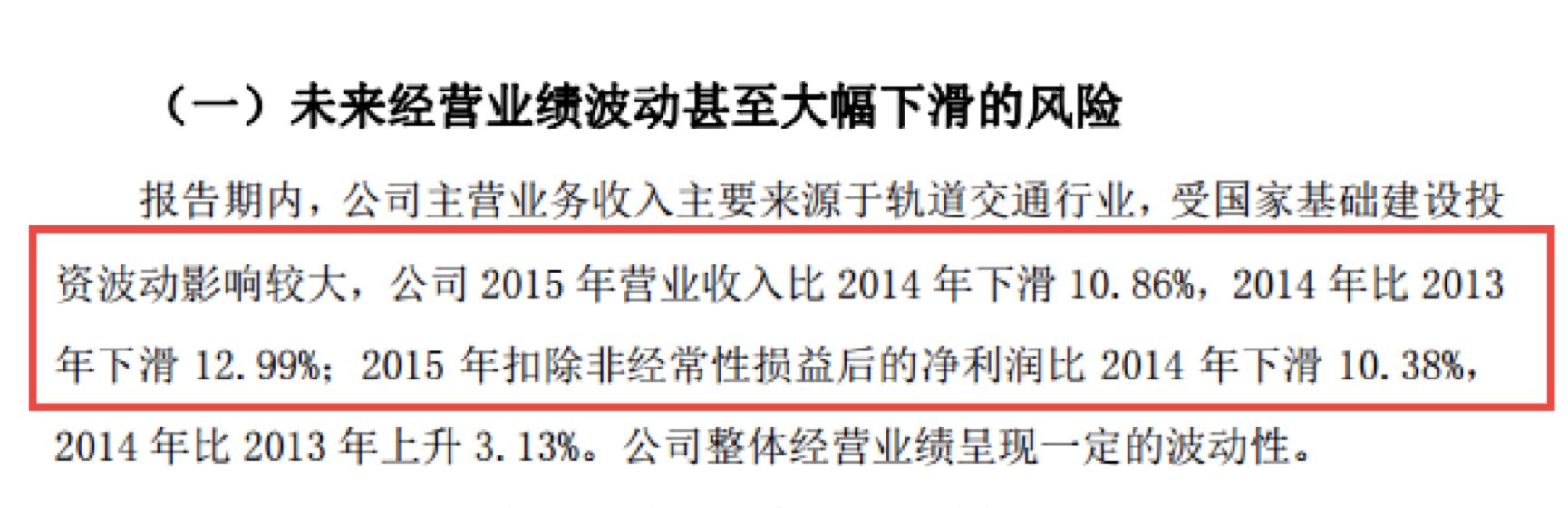

据了解,飞鹿股份在2014年、2016年、2017年分别递交过招股书,以下为飞鹿股份三份招股书对比,从2014年的预测业绩下滑50%,到2016年预测业绩“波动性”变化,到2017年的上升与下滑交织其中:

2014年招股书:

2016年招股书:

2017年招股书:

飞鹿股份2014年第一次IPO的时候,招股书这样写,“公司存在上市当年营业利润比上年下滑50%以上或上市当年即亏损等业绩大幅下滑的风险”(当年要是证监会能给你过,算我输)。因此,笔者认为,携带业绩滑坡污点上市,业绩成长性存疑,这也可能是目前前十大股东和董监高急着减持套现的原因。

——

温新,资深涂料行业新闻从业者,隶属于《涂料经》新媒体矩阵。