作者:金银岛资讯—张晓楠

近期主流聚酯工厂之间充分协调合作,大企业发挥带头示范作用,一波波的推涨热浪拂过聚酯市场,点燃下游提前备货的热情,淡季市场终于迎来了充满“爱、暖、与希望的人间四月天”。究其原因,无非是今年聚酯工厂在行业自控方面做得很扎实,同时为护航“G20峰会”,聚酯产业链将迎来大规模的关停、限产,也把聚酯市场推上了涨价的风口。

行业自控较为理想

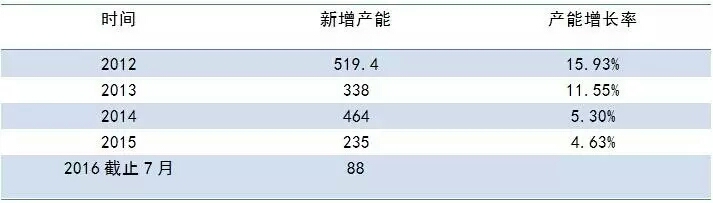

据金银岛资讯统计,近几年聚酯市场的新增产能在逐步减少,且聚酯工厂适时的大面积装置检修也达到了行业降库存的目的。同时,今年越来越多的聚酯企业注重市场具体操作,例如制定销售策略更加谨慎,采购也多根据订单和生产进行,并更多的随行就市,不过多的通过趋势性预判囤货待涨。

表1 2012-2016年聚酯新增产能一览表

数据来源:金银岛资讯(单位:万吨)

上半年的聚酯市场在经历过春节期间大面积装置检修后,行业整体库存处于低位,虽然6月份市场行情“量缩价弱”下库存增长较为明显,但6月底,“英国退欧”风波,带来的人民币贬值,也催生了新一轮国内大宗商品上涨。于是大宗商品反弹,带动聚酯原料PTA期货与乙二醇电子盘双双走强,成本支撑强劲下聚酯市场终于转弱维稳,随后并偏强震荡。下游“买涨”情绪浓厚,聚酯市场产销良好,整体库存终于再次降低。

良好的行业自控,让聚酯工厂基本上处于进可攻、退可守的阶段,因此聚酯市场拉升的潜力巨大。7月份,聚酯市场既能快速跟涨原料,又能在原料走势平稳的时候联合推涨。

G20峰会——涨价的风口

G20峰会临近,聚酯市场的利好因素,一是聚酯工厂将大面积停工,保守估计,核心区到严控区范围内的聚酯停工产能约占聚酯总产能的35%,届时聚酯开工率或会在6成附近徘徊。而下游仅印染确定停工,加弹、织造等相关工厂并不强制性停工。二是,考虑到G20峰会前,核心区与严控区范围内的物流运输或会停运,且化工品运输的限行区域或会更加广。

表2 受G20峰会影响的聚酯产业链产能统计一览表

数据来源:金银岛资讯(单位:万吨)

今年,聚酯终端织造业“旺季不旺”,其开工同比前几年相对要低,因此库存积累相比往年也处于低位。这使得进入传统淡季的织造企业,为保证当前的销售和后市的库存在相对合理范围,其开工率并没有出现大幅下滑,且由于G20峰会的影响,采购周期提前,更加担心原料会涨价。因此聚酯市场“淡季不淡”,刚性支撑良好。另外,终端织造企业受资金压力影响,前期原料库存备货一直处于低位,且几轮“产销一日游”下来,可以肯定织造企业并没有全面备货,因此聚酯市场后市需求也有潜力可挖掘。

本周聚酯市场呈现销售放量的态势,据金银岛资讯统计,涤纶长丝月均产销在104%,本周产销在120-130%;而涤纶短纤的月均产销在77%,本周产销在100-110%,且市场重心依旧坚挺。短期内,聚酯市场基本面较为乐观,但原料PTA受大宗商品影响,近期窄幅震荡为主,而原油和大宗商品走势依然不够明朗,若资金面不出现大的波动,预计聚酯市场多延续偏强走势。长期来看,G20峰会后,接踵而至的是“金九银十”的传统旺季,聚酯市场能否如三月份般“量价齐升”,值得业者期待!